Daerah yang tidak ada debt collectornya belum tentu bebas dari penagihan ke rumah

Daerah yang tidak ada debt collectornya belum tentu bebas dari penagihan ke rumah

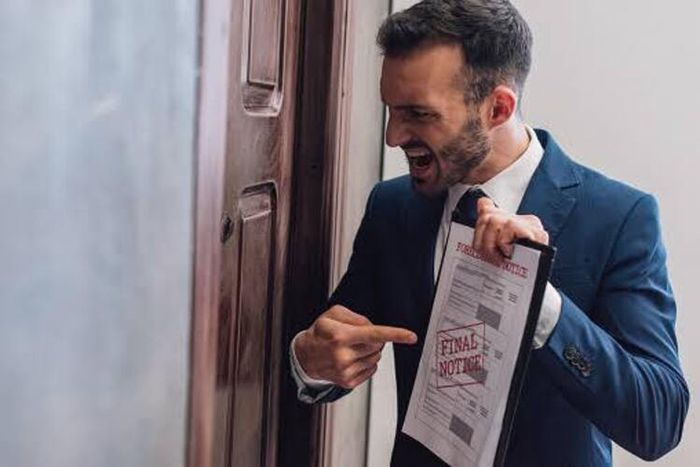

Tidak ada kepastian mutlak bahwa daerah yang tidak memiliki debt collector (penagih utang) tidak akan melakukan penagihan ke rumah.

Meskipun keberadaan debt collector dapat mempengaruhi praktik penagihan utang, banyak faktor lain yang juga memainkan peran dalam proses tersebut.

Pada dasarnya, penagihan utang adalah upaya yang dilakukan oleh kreditur (pihak yang memberikan pinjaman) untuk mengumpulkan pembayaran yang tertunggak dari peminjam.

Praktik penagihan utang dapat bervariasi tergantung pada hukum dan regulasi setempat, serta kebijakan individu dari kreditor tersebut.

Beberapa kreditor mungkin mengandalkan debt collector profesional untuk menagih utang secara langsung kepada peminjam.

Namun, jika suatu daerah tidak memiliki banyak debt collector atau tidak ada perusahaan penagih utang yang beroperasi di sana, mungkin ada kemungkinan bahwa penagihan utang dilakukan melalui metode lain.

Metode penagihan utang dapat melibatkan pengiriman surat atau pemberitahuan yang mengingatkan peminjam akan utangnya, panggilan telepon, atau penggunaan agen penagihan yang mungkin berafiliasi dengan kreditor atau bank yang memberikan pinjaman.

Selain itu, kreditor juga dapat menjual utang tersebut kepada perusahaan pengumpul utang (debt collection agency) yang beroperasi di daerah lain untuk menagih pembayaran dari peminjam.

Penting untuk diingat bahwa praktik penagihan utang diatur oleh undang-undang dan regulasi yang berbeda di setiap negara atau yurisdiksi.

Jadi, jika Anda memiliki utang yang belum diselesaikan, penting untuk mencari informasi tentang hak dan kewajiban Anda sebagai peminjam, serta undang-undang yang berlaku di wilayah tempat tinggal Anda.

Sebagian isi artikel ini dibuat dengan menggunakan bantuan kecerdasan buatan.

Baca Juga: Sering Dikira Sama, Ternyata Ini Perbedaan Proses Penagihan Debt Collector dan Desk Collection

| Penulis | : | Hani Arifah |

| Editor | : | Lena Astari |

Komentar