GridFame.id -

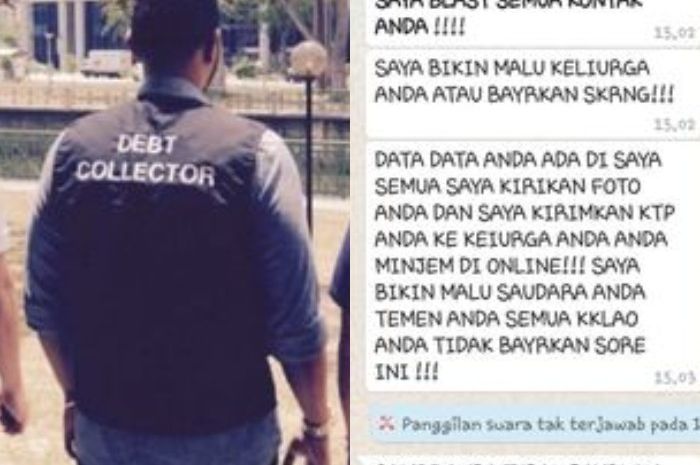

Cara debt collectr pinjol ilegal mengancam debitur selalu dengan sebar data.

Bahkan, belum jatuh tempo saja, debitur sudah diteror oleh dc untuk pengembalian dana.

Selain menagih ke seluruh kontak hp, mereka juga nekat menyebarkan data.

Bahkan, tak jarang menagih dengan kata-kata kasar dan juga ditambah dengan fitnah.

Seperti tulisan mencuri uang perusahaan, open BO dan perkataan kasar lainnya.

Sebetulnya, OJK sudah melarang untuk meminjam di pinjol ilegal.

Lantaran banyaknya resiko seperti penyebaran data bahkan foto anda bisa diedit.

Ciri-ciri pinjol ilegal anda bisa baca disini Ini Dia 9 Ciri-ciri Pinjol Ilegal yang Beredar Menjerat Masyarakat, Jangan Mau Dibodohi!

Namun, jika sudah terlanjur terjerumus ke pinjol ilegal, anda tak perlu khawatir.

Berikut cara melindungi data anda agar tak kesebar ke seluruh kontaknbviyhy

Melansir dari akun tiktok @bang.roy76, memberikan tips agar data aman ketika terjebak pinjol ilegal.

Ketika aplikasi meminta izin akses riawayat panggilan, telepon dan lain-lain sebaiknya tak usah diberikan.

"Setelahnya yang terpenting jangan izinkan bila ada permintaan akses riwayat panggilan, telepon, galeri dan sms "

Tetapi jika sudah terlanjur, ini cara mengatasi pinjol ilegal agar tak sebar data dikutip dari Kreditpintar.com:

Cara pertama untuk menghapus data pinjol adalah sebagai berikut:

Alternatif lain setelah menghapus data pada aplikasi, yakni dengan menghapus aplikasi pinjaman online.

Anda dapat melepas aplikasi tersebut ada ponsel dengan beberapa langkah berikut:

Jika kamu menjadi korban penyebaran data pinjol, jangan ragu untuk membuat laporan ke polisi, sebab tindakan tersebut telah melanggar UU. Sertakan berbagai bukti yang valid untuk mendukung laporan, agar kasus tersebut bisa segera ditanggapi.

Hubungi OJK melalui email di humas@ojk.co.id atau Whatsapp di 081-157-157-157. Menghindari pinjol tidak resmi adalah salah satu cara agar pinjol tidak sebar data. Ajukan pinjaman online secara resmi melalui pinjol yang berizin dan diawasi OJK.

| Penulis | : | Ayudya Winessa |

| Editor | : | Ayudya Winessa |

Komentar